Sistema Financiero

Cercado acapara el 74,31% de los créditos de Tarija

Publicado en Tarija200|Edición N°8|Julio 2017

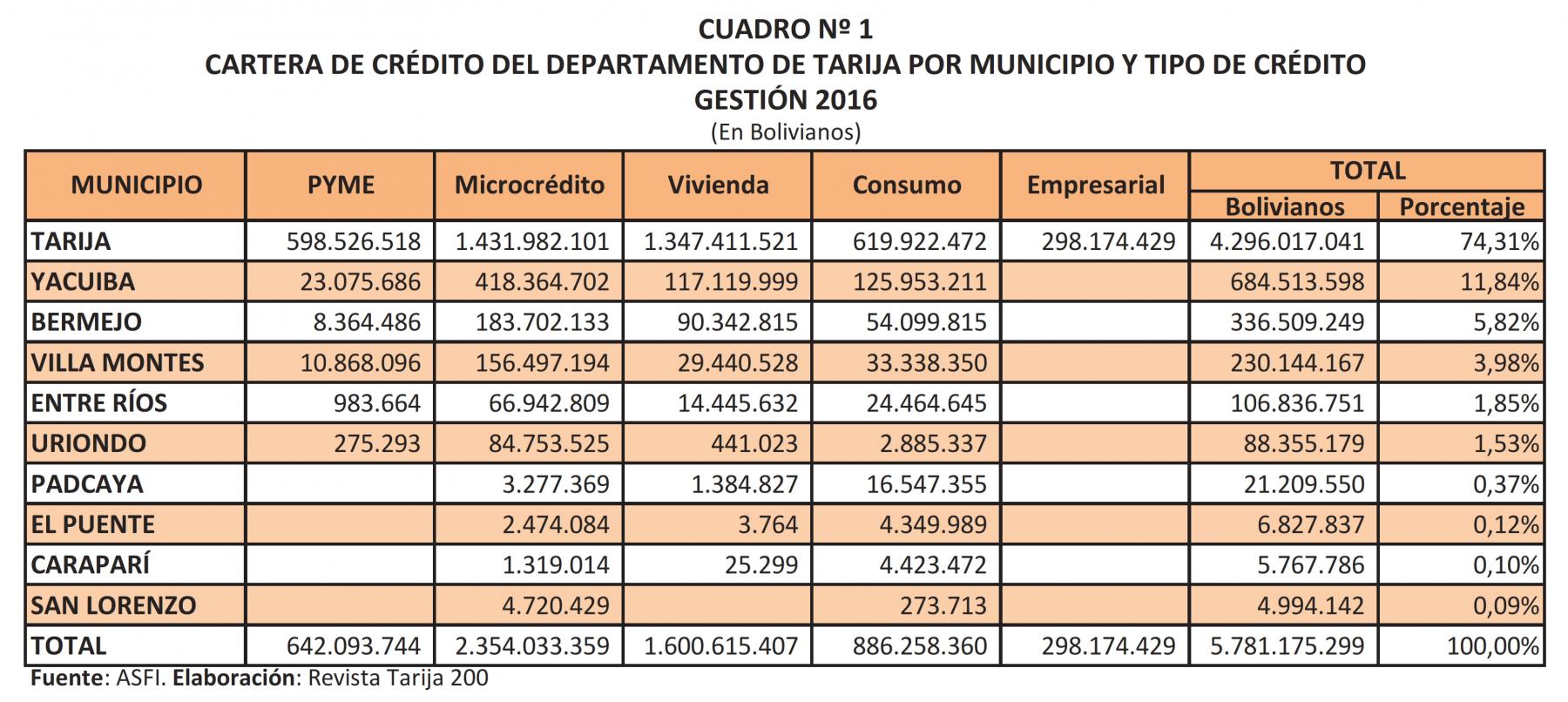

El 74,31% de la cartera de crédito del departamento de Tarija está en Cercado, esta cifra implica 4.296 millones de bolivianos, mientras que Bs. 1.485 millones están en el resto de los municipios.

Según datos proporcionados por la Autoridad de Supervisión del Sistema Financiero (ASFI), la cartera de crédito del departamento de Tarija en el año 2016 alcanzó un total de Bs. 5.781.175.299.

Si se analiza la participación de cada municipio, en un orden descendente, se observa los siguientes resultados: el municipio de Tarija tiene el 74,31%, Yacuiba el 11,84%, Bermejo el 5,82%, Villa Montes el 3,98%, Entre Ríos el 1,85%, Uriondo el 1,53%, Padcaya el 0,37%, El Puente el 0,12%, Caraparí el 0,10% y el 0,09% corresponde a San Lorenzo. El municipio de Yunchará no figura en el sistema financiero.

Si se hace un análisis solamente a lo que representa la provincia Gran Chaco se puede observar que la suma de los créditos en los tres municipios (Yacuiba, Villa Montes y CaraparÍ) sólo representa el 15,92% del total de la cartera del departamento, aspecto altamente revelador con relación a la debilidad de la economía productiva chaqueña, más allá de los millonarios recursos públicos que le tocó administrar desde varios años atrás con el beneficio del 45% de los recursos del departamento.

Esta provincia concentra el 30,58% de la población departamental, lo que refuerza otro dato y una realidad que muestra que en aquella región la economía rentista manda. Esta situación no ha permitido desarrollar mayores oportunidades y mucho menos, un aparato productivo que pueda crecer para sustituir al gas.

Composición de la cartera de cada municipio del departamento de Tarija

Tarija: Del total de la cartera de créditos del municipio de Tarija, el 33,36% corresponde al microcrédito, el 31,365 al crédito de vivienda, el 14,43% al crédito de consumo, el 13,93% al crédito PYME y el 6,94% al crédito empresarial.

Yacuiba: El mayor porcentaje de la cartera de crédito del municipio de Yacuiba es el de microcrédito con el 61,12%, el 17,11% al crédito de vivienda, el 18,405 a crédito de consumo y el de menor participación es el crédito PYME con el 3,37%.

Bermejo: Del total de la cartera de créditos del municipio de Bermejo, el 54,59% corresponde al microcrédito, el 26,85% a crédito de vivienda, el 16,08% a crédito de consumo y el 2,49% a crédito PYME.

Villa Montes: El microcrédito representa el 68% del total de la cartera de este municipio, el 12,79% al crédito de vivienda, el 14,49% al crédito de consumo y el menor porcentaje de participación es el crédito PYME con el 4,72%.

Entre Ríos: Del total de la cartera de créditos del municipio de Entre Ríos, el 62,66% corresponde al microcrédito, el 13,52% a crédito de vivienda, el 22,90% al crédito de consumo y el 0,92% al crédito PYME.

Uriondo: El microcrédito representa el 95,92% del total de la cartera de este municipio, el 3,27% al crédito de consumo, el 0,50% pertenece al crédito de vivienda y el porcentaje más bajo el PYME con el 0,31%.

Padcaya: Del total de la cartera de crédito del municipio de Padcaya, el 78,02% corresponde al crédito de consumo, el 15,45% al microcrédito y el 6,53% a crédito de vivienda.

El Puente: El mayor porcentaje de la cartera de créditos del municipio del Puente corresponde al crédito de consumo con el 63,71%, el 36,24 al microcrédito y en menor porcentaje el crédito de vivienda con el 0,06%.

Caraparí: Del total de la cartera de créditos del municipio de Caraparí, el 76,69% pertenece a créditos de consumo, el 22,87% al microcrédito y el 0,44% al crédito de vivienda.

San Lorenzo: El microcrédito representa el 94,52% del total de la cartera de este municipio, mientras que el crédito de consumo sólo llega al 5,48% del total de la cartera.

De estas cifras se puede apreciar que el crédito de consumo tiene porcentajes elevados y es preponderante en Padcaya con el 78,02%, Caraparí con el 76,69% y El Puente con el 63,71%, comportamiento que no se aprecia en el resto de los municipios.

Por otro lado, el municipio de Uriondo tiene un 95,92% y San Lorenzo un 94,52% demuestran los la importancia y altos porcentajes del microcrédito para esas regiones, donde esta opción representa casi la totalidad de su cartera conformada por pequeños préstamos.

Artículos relacionados