Evaluación del Sistema Financiero - 2017

Crece la cartera de crédito y se estancan los depósitos en Tarija

Publicado en Tarija200|Abril-Julio 2018|Edición N° 10

(Tarija200|Sector Financiero).- La Revista Tarija 200, dentro de su política de datos abiertos y en favor de generar un conocimiento informado sobre el desempeño y estado actual del Sistema Financiero, presenta un análisis respecto a la cartera de crédito, número de operaciones y depósitos por tipo de entidad financiera.

A diciembre de 2017 la diferencia entre los recursos colocados y captados de la economía tarijeña es de Bs. 2.758.344.292, existiendo una razón de 1,77; lo que significa que por cada Bs. 1,00 captado a través de depósitos, se colocan Bs. 1,77 a través de créditos.

A continuación, se presenta la composición de la cartera de crédito, el número de operaciones y los depósitos por entidad financiera, lo cual nos permite dimensionar el trabajo de las diferentes entidades que operan en nuestro departamento.

CARTERA DE CRÉDITO

El Sistema Financiero está compuesto por bancos múltiples, bancos PYME, el Banco de Desarrollo Productivo S.A.M., entidades financieras de vivienda, cooperativas de ahorro y crédito abiertas e Instituciones Financieras de Desarrollo (IFD), cuyo desempeño en cuanto a cartera de crédito es diferente de acuerdo a la trayectoria, los servicios que prestan, la magnitud y alcance de los mismos.

La banca múltiple, con una cartera de Bs. 5.084.554.100, acapara el 80,16% del total de la cartera crediticia.

Le siguen en importancia las cooperativas de ahorro y crédito abiertas que con un saldo de Bs. 631.312.742 tienen el 9,95% y las IFD con un saldo de Bs. 253.456.566, representan el 4,00%.

La banca PYME otorgó Bs. 183.828.578 en créditos, lo que representa solo el 2,90% de la cartera, las entidades financieras de vivienda cierran la gestión 2017 con un saldo de Bs. 155.200.064, equivalente al 2,45% del total, y finalmente el Banco de Desarrollo Productivo S.A.M. con Bs. 34.471.061. Ver Gráfico N° 1.

Si bien es evidente que la banca múltiple es bastante fuerte en la colocación de recursos, existen IFD y cooperativas que se han especializado y han acaparado ciertos segmentos, posicionándose líderes en la prestación de algunos servicios específicos.

Existen diferencias importantes en el trabajo y en el desempeño de las instituciones, por ejemplo; los bancos trabajan en créditos más grandes con menos clientes, es una primera diferencia.

La segunda diferencia, es que las IFD están concentradas en crédito productivo mientras que las cooperativas de ahorro y crédito abiertas tienen un crédito muy libre, principalmente basado en crédito de consumo.

La principal cartera de créditos de las IFD son los créditos productivos, de comercio y servicios, microcréditos sobre todo en el área rural. Esa es la diferencia que se debería analizar para entender las instituciones financieras.

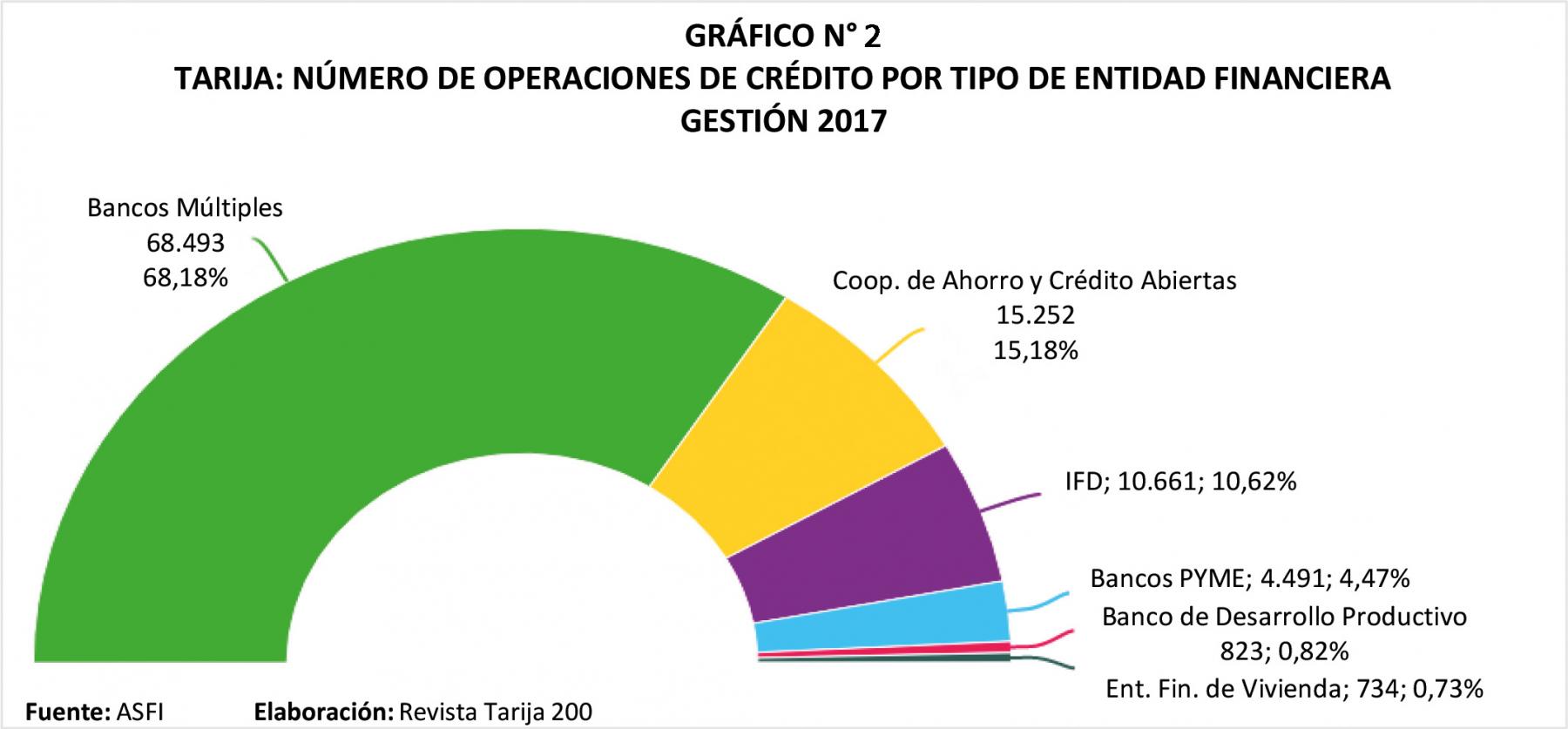

NÚMERO DE OPERACIONES DE CRÉDITO

Un dato importante es el número de operaciones de crédito, considerando que la participación por tipo de entidad difiere un poco con la participación en la cartera de crédito.

Mientras los bancos múltiples concentran el 80,16% de la cartera, representan el 68,18% del total de las operaciones de crédito con 68.493 operaciones, lo que nos indica que la banca múltiple trabaja en créditos de mayor cuantía que otras instituciones.

Por ejemplo, el Banco FIE S.A. que pasó a la banca múltiple pero tiene origen en las microfinanzas, ocupa el primer lugar en cuanto a número de operaciones de crédito se refiere, pero se encuentra en tercer lugar en la cartera de crédito, esto se debe a que el mismo otorga créditos más pequeños a un mayor número de clientes, resulta ilustrativo observar el comportamiento de estos datos pues revelan la naturaleza de las entidades, es así que el Banco Mercantil Santa Cruz S.A. por ejemplo, un banco considerado tradicional, tiene la cartera de créditos más grande en Tarija, pero ocupa el quinto lugar en número de operaciones, y comparando con un banco con origen en las microfinanzas que el Banco Fie S.A. puede tener la mitad del número de operaciones, lo cual revela diferencias importantes entre las entidades.

Las cooperativas de ahorro y crédito abiertas con 15.252 operaciones representan el 15,18% del total de operaciones, a continuación, se encuentran las Instituciones Financieras de Desarrollo con 10.661 operaciones (10,62%), los bancos PYME registran 4.491 operaciones (4,47%), el Banco de Desarrollo Productivo S.A.M. cierra el año 2017 con 823 operaciones (0,82%), y finalmente las entidades financieras de vivienda cuyo número de operaciones es de 734. Ver Gráfico N° 2.

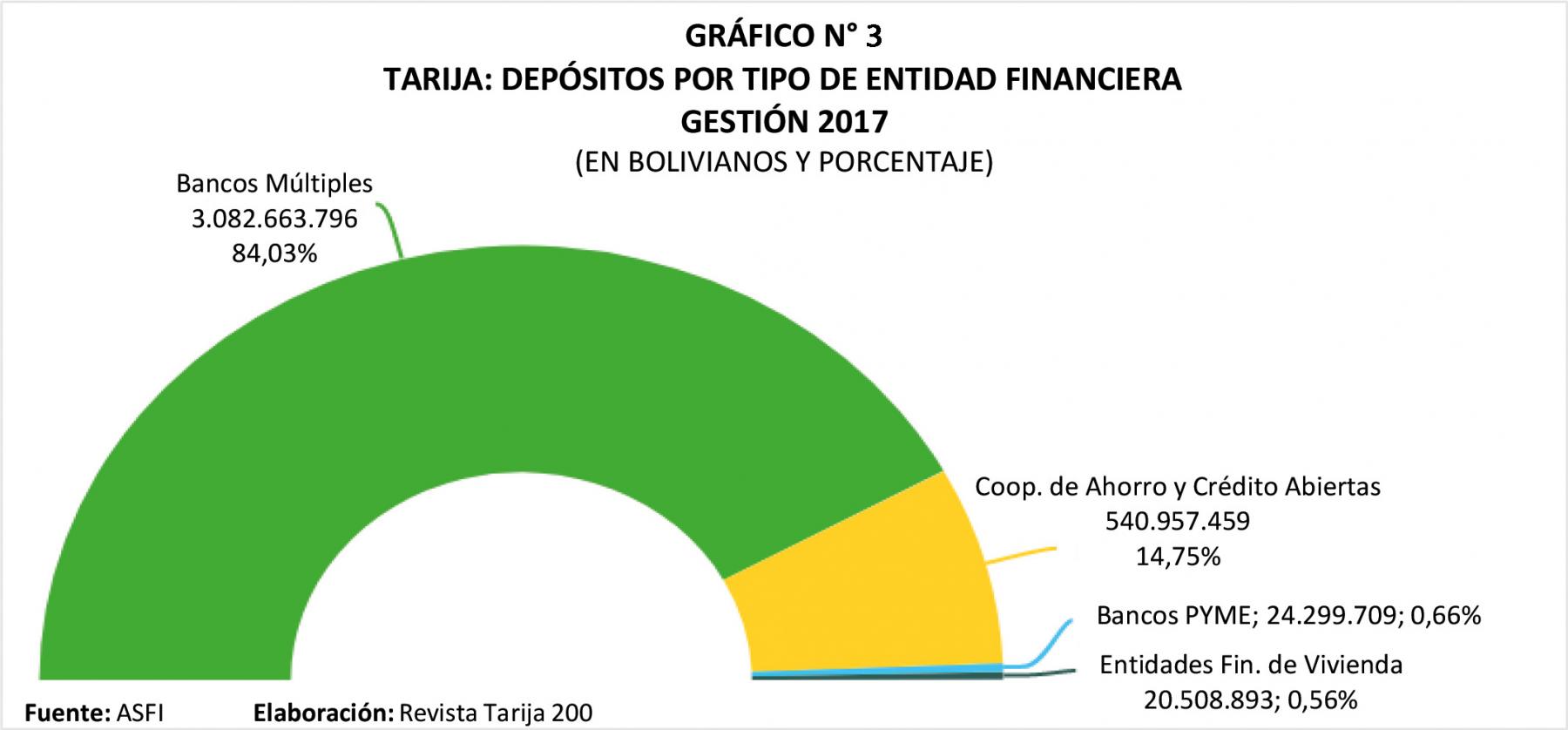

DEPÓSITOS DEL PÚBLICO

En cuanto a los depósitos, se observa que los bancos tradicionales son los que concentran la mayor parte de los depósitos del público.

Los bancos múltiples nuevamente lideran el ranking de depósitos del público hasta el 31 de diciembre de 2017, donde registran un saldo de Bs. 3.082.663.796, a continuación, se encuentran las cooperativas de ahorro y crédito abiertas que captan Bs. 540.957.459 en depósitos del público, los bancos PYME tienen un saldo de Bs. 24.299.709, y por último las entidades financieras de vivienda perciben en depósitos del público Bs. 20.508.893. Ver Gráfico N° 3.

Si bien los bancos múltiples son los mayores captadores de ahorros de la población, las cooperativas de ahorro y crédito también son de interés porque éstas son instituciones de servicio completo, en el sentido de que captan depósitos y otorgan préstamos. Esto las distingue de las IFD, el otro tipo de intermediario que ha sido ampliamente promovido para ofrecer servicios financieros a pequeñas empresas y a la producción. Estas últimas instituciones otorgan préstamos, pero generalmente no se les permite captar depósitos. La captación de depósitos les da a las cooperativas de ahorro y crédito un gran potencial de crecimiento.

Ver también

Link: http://www.tarija200.com/post/ranking-de-depositos-del-publico-tarija

Artículos relacionados